消費税インボイス制度の導入について

令和2年9月に鹿児島市で開業いたしました、税理士の橋本和典です。これから、毎週金曜日にこのブログで皆様のお役に立てるような情報や面白い事を書いていこうと思います。よろしくお願いします。

今回は消費税インボイス制度の導入について書きます。

1.概要

現行の区分記載請求書等の保存に代え、令和5年10月1日以後の取引から使用される消費税法上の適格請求書。これをインボイスと呼んでいます。

インボイスは、取引における売手側が、買手側に対して、その適用税率や消費税額を正確に伝えるためのツールであり、紙の書面だけではなく、電子取引による電子インボイスも検討されています。なお、帳簿に記載する事項は基本的に現行と変わりません。

消費税の仕組みを簡単に見ておくと、消費税は物品の販売やリース、サービスの提供に対して幅広く課税されるものであり、最終的には消費者が税を負担し、取引の各段階で事業者が申告・納付をしています。したがって、インボイスは消費税の申告納付をする事業者間の取引において必要となます。

2.消費税の計算と仕入税額控除

納付消費税額=売上税額-仕入税額

インボイスは、消費税額の計算に大きな影響を及ぼします。消費税額は上記の算式のように課税売上げに係る消費税額から、課税仕入等に係る消費税額を差し引いて計算します。これを仕人税額控除といいます。消費税は売上代金とともに受領した預り金といえるものですから、各事業者は仕入代金とともに支払った消費税を、売上時に預かった消費税から先に精算して消費税を申告・納付することになります。

買手側の事業者は、この仕人税額控除の適用を受けるには、一定の記載要件を満たした帳簿と請求書等を保存しておかなければなりません。インボイスの交付を受けられないと仕人税額控除が制限、又は令和11年10月以後は適用できなくなります。(下記7参照)

3.インボイスの記載事項

インボイスは、新しい書類を作成しなければならないというものではなく、URL(国税庁)のとおり、現行の区分記載請求書にいくつかの記載事項が追加されるイメージです。

0020009-098_03.pdf (nta.go.jp)

なお、インボイスの様式は法令又は通達等で定められておらず、必要な事項が記載された書類であれば請求書、領収書、納品書といった名称を問わず、手書きであってもインボイスに該当します。

4.登録申請

またインボイス制度は事前の登録手続が必要です。令和3年10月1日から適格請求書発行事業者の登録申請の受付が開始されます。適格請求書発行事業者の登録を受けようとする事業者は、登録申請書を所轄税務署長に提出する必要があります。課税事業者は自動的に登録されるわけではなく、申請が必要となることにご留意ください。登録申請は、e-Taxをご利用いただくと手続きがスムーズです。

登録を受けると、登録番号や登録年月日が事業者に通知されるほか、国税庁ホームページの「適格請求書発行事業者公表サイト」にインボイスの発行事業者の氏名や法人名、登録番号等が公表されます。そのために、事業者は取引の開始時や仕入税額控除の適用に当たって取引先の番号等を同サイトで確認することになります。

なお、登録番号は、①法人番号を有する課税事業者は「T十法人番号(13桁の数字)」、②個人事業者や人格のない社団等は「T+13桁の数字」がつけられることになります。

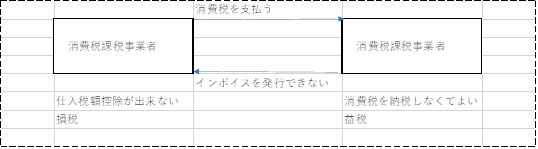

5.消費税免税事業者に想定される事態と求められる対応

免税事業者は、そのままの状態ではインボイスの発行事業者になることが出来ません。したがって、免税事業者を相手に仕入などの取引をする課税事業者にとっては、この取引に係るインボイスを人手することが出来ませんから、この分の仕人税額控除が出来ないことになります。

免税事業者は消費税分を得する益税が生じることになりますが、消費税分を支払った課税事業者は損することになります。このため、免税事業者とは取引できないという事態も生じかねません。免税事業者にとっては、インボイス制度の導人を機にこれまでの取引先を失うことになる可削性があります。

対処法①

消費税課税事業者選択届出書を提出して課税事業者となり、かつ、必要な登録申請をしてインボイスの発行事業者になることです。インボイスの発行事業者になれば、インボイスを発行できますから、これまでの取引先を失うことにはなりません。ただし、システム改修や自身の申告すべき消費税額の計算など、経費面でも事務面でも新たな負担が生じることになります。取引を継続できることと、これらの新たな負担とをよく比較して、インボイスの発行事業者になるべきかどうかを判断することになります。

対処法②

消費税課税事業者選択届出書を提出し、インボイスの発行事業者の登録申請をしつつ、さらに簡易課税選択届出書を提出して簡易課税事業者になるという方法も考えられます。この場合は、消費税額の計算においては課税売上のみを把握すれば、これに、みなし仕人率を乗じて仕人控除税額とすることが出来ますので、事務負担の面では純粋な課税事業者よりも軽くなります。しかし、インボイスを発行するためのシステム改修は必要になります。ただし、簡易課税制度は一度選択すると、2年間は継続しなければなりません。したがって、大きな設備投資を予定している場合は消費税の還付を受けられませんので、注意が必要です。まさにインボイス発行のためのシステム改修が大きな設備投資に該当し得ますので、併せて注意する必要があるでしょう。

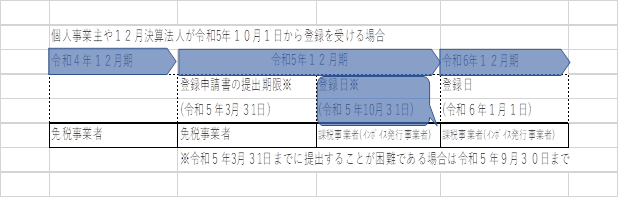

6. 免税事業者の登録手続

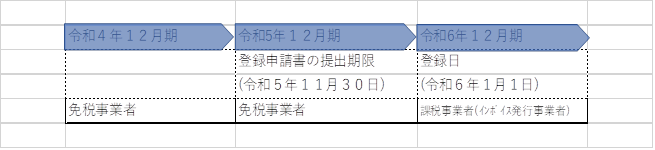

①登録日が令和5年10月1日の翌課税期間以降の場合

先ず、免税事業者がインボイスの発行事業者の登録を受けるためには、課税事業者を選択する必要があります。

具体的には、消費税課税事業者選択届出書を提出し、課税事業者を選択するとともに課税事業者となる課税期間の初日の前日から起算して1月前の日までにインボイスの発行事業者の登録申請書を提出します。

例えば、暦年が課税期間の個人事業者や12月決算の法人であれば、課税期間の初日、令和6年1月1日の前日、令和5年12月31日から起算して1月前の日、つまり令和5年11月30日までに登録申請書を税務署に提出することになります。

②登録日が令和5年10月1日を含む課税期間の場合

免税事業者が令和5年10月1日の属する課税期間中に登録を受けることとなった場合には、登録日から課税事業者となる経過措置が設けられています。したがって、この経過措置の適用を受けることとなる場合は、登録日から課税事業者となり、登録を受けるに当たり、消費税課税事業者選択届出書を提出する必要はありません。

なお、経過措置の適用を受けてインボイスの発行事業者の登録を受けた場合、登録日から課税事業者となり、基準期間の課税売上高にかかわらず、登録日から課税期問の末日までの期間について消費税の申告が必要となります。

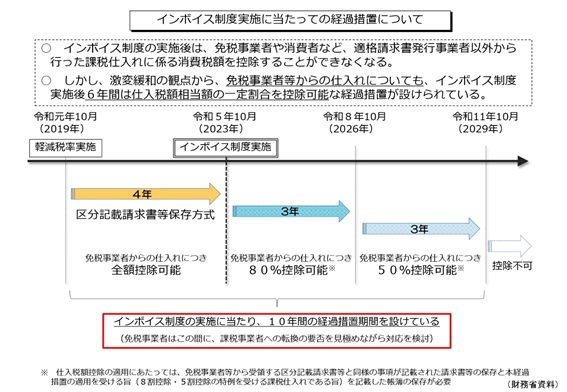

7.経過措置

インボイス制度導入後においては、原則、免税事業者などのインボイスを交付できない者からの仕入については、仕入税額控除が出来なくなりますが、区分記載請求書等と同じ内容の記載がある請求書等を保存し、帳簿に経過措置を受ける旨を記載していれば、6年間は一定割合の仕入税額控除が認められます。

8.まとめ

軽減税率導入はインボイス導入までの猶予措置的要素が有る考えが有ります。その実施は免税事業者を厳しい立場に追いやることでしょう。インボイスを発行出来ない免税事業者は、取引を停止されることを受け入れるか、消費税の課税事業者となって納税の負担を背負うことを選ぶか、どちらかを選択することになります。

免税事業者からの仕入が仕入税額控除の対象とならなくなるにはまだ時間的猶予があります。完全に廃止されるのは令和11年10月1日からですが段階的に割合は減らされていきます。今のうちから対策を考えておくことで、インボイス制度導入後の影響を考えてはいかがでしょうか。