個人事業主から法人化のタイミングについて

令和2年9月に鹿児島市で開業いたしました、税理士の橋本和典です。これから、毎週金曜日にこのブログで皆様のお役に立てるような情報や面白い事を書いていこうと思います。よろしくお願いします。

今回は法人化のタイミングについて書きます。

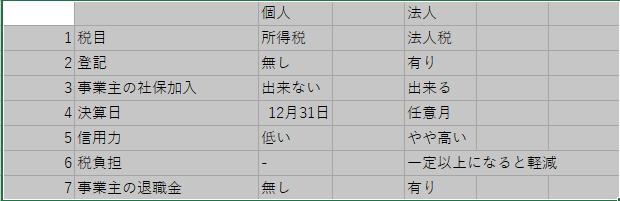

まず、個人には所得税、法人には法人税が課せられます。所得税は累進課税制度が適用(195万円以下は5%から1,800万円超の40%)されているため、所得が増えれば増えるほど税の負担割合が増加していきます。(住民税の所得割は一律10%)加えて個人事業税がかかる場合はそれも考慮が必要です。その点で、法人税には累進課税制度は適用されていないため、税率はほぼ一定(所得800万円までは15%で800万円超23.2% 法人事業税・法人県民税、法人市民税も課税されます)になります。そのため、所得が一定以上になった場合は、法人に課せられる税金の方が税負担が軽くなります。

また法人であれば、取引先や金融機関からの信用が高くなる傾向があります。当然実態や決算書の中身を確認すれば公正な評価になりますが。。。信用度が高ければ、事業用の交渉を事業者に有利になり売上増に寄与することになります。また、事業の発展のための資金を金融機関から融通してもらう際に、個人事業主よりも有利になります。そのため、法人化して信用度を上げることは、事業の発展に有利になります。

法人化のメリットは事業主が社会保険に加入することが出来る事も挙げられます。社会保険は個人事業主の時に支払っていた国民健康保険よりも高額になある場合もあります。ただし、社会保険に含まれる厚生年金は、国民年金に比べて老後に受け取れる金額が高くなるので老後の備えが手厚くなります。また、社会保険に加入できる福利厚生があれば、社会保険に加入したい優秀な人材が多く集まってくることになります。個人事業主の時の国民健康保険は所得金額で世帯全体の合計で計算ですが、社会保険料は法人から支給される月々の給与によりランクに応じて決定されます。

法人化すると決算期を会社の都合に合わせて決定できるのもメリットです。個人事業主は12月31日が締日で、申告は3月15日までに行わなければいけません。どんなに忙しくてもこの日程を変更することはできません。しかし、法人の場合は事業の繁忙期を避けて決算期を設定できて、事務手続きが本業の妨げになる事がないので有用です。

一般的に個人事業主が法人化を検討する損益分岐点は、個人事業主の所得が700万円~800万円を超えるとき、月の粗利が60万円を超えるときとされています。個人事業主の年間の所得が700万円を超えると、所得税は23%となります。一方で、法人の所得が700万円の場合は課せられる法人税は15%(所得800万まで、令和3年からは19%)となります。

例えば、控除額が無い年収700万円の個人事業主が納めなければならない所得税額は161万円、法人が納めなければいけない法人税額は133万円です。

その差は28万円あり、法人の方が節税効果が発揮され有利となります。もちろん、法人の決算費用や個人の控除や給料に対する所得税など含めてトータルで検討していきましょう。700万円以上に関しては、所得税はさらに税率が上がる一方で、法人の法人税は800万円を超えたらでも23.2%となるため節税効果の差は開いていきます。併せて国民健康保険+国民年金と社会保険料の負担額も変わってきます。

ただ法人化すると事務手続きの量が倍増してしまうのがデメリットです。法人の税務処理は複雑で手間のかかる作業になってしまいます。そのため、事務手続きに追われてしまって、法人の実務に集中することができなくなってしまいます。法人化のデメリットは、事務手続きにかかってしまう時間と手間です。橋本事務所では個人から法人化するシュミレーションとサポートも顧問契約を結んでいる顧問先には無料サービスしています。

法人は個人に比べて税務調査が入る可能性が高くなります。だだし事業からの支出する金銭が圧縮されるメリットは大きいです。個人事業主から法人への組織替えを検討されたら如何でしょうか。