株式の譲渡金額はどう決める?

令和2年9月に鹿児島市で開業いたしました、税理士の橋本和典です。これから、毎週金曜日にこのブログで皆様のお役に立てるような情報や面白い事を書いていこうと思います。よろしくお願いします。

今回は株式の譲渡金額について書きます。

法人の事業承継において、株式をいくらで後継者に譲渡については複雑な問題です。非上場株式の価格評価は時価が決まっており、それより高い金額や安い金額で譲渡すると税務調査で贈与に認定されることがあります。

通常、モノの売買は当事者間の合意の金額が時価だよ!って言われる方がいるかも知れません。ただし縁故者等の売買などでは、税務リスクにも注意して価格を決めるべきです。親子や親族同士やグループ会社同士の売買では、税務リスクの問題が噴出します。そして安全な譲渡金額は、以下のパターンで違ってきます。

1.個人から個人へ譲渡する場合

2.個人から法人へ譲渡する場合

3.法人から個人へ譲渡する場合

4.法人から法人へ譲渡する場合

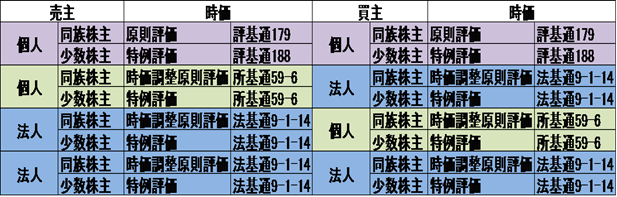

先述した通り、原則としては、株式の譲渡金額は売主と買主が交渉し、合意した金額で決まります。しかし高く売りたい売主と、少しでも安く買いたい買主の交渉の結果、双方納得して合意された金額であれば、税務署から指摘されることはありません。ただし買主が親族同士やグループ会社同士の売買では通常はそのような交渉は行われません。このような場合は贈与や寄附または相続税逃れと思われる金額で譲渡されるのが一般的です。

まず、株式の譲渡金額の決め方は、売り手と買い手が自由に決めればよいです。自分の会社を第三者に売るなら、少しでも高く売りたいですし、同様に、買い手は少しでも安く買いたいと思っています。これを利益相反関係といいます。税法は経済実態に合わせて課税するが大原則ですから、自由に決めた価格が経済実態を正しく反映していれば、税務署は何の指摘はされないでしょう。なお、明らかに実態と乖離した計算結果でない限り、以下の価格を時価と考えてもよいという算定方法が決められています。この価格は税務上の時価です。

時価調整原則評価

・小会社に該当するものとして計算

・純資産価額算定の際、土地と上場株式は時価評価

・評価差額に対する法人税額等に相当する金額は控除しない

所基通59-6で評価する際に限っては、株主区分の判定において、譲渡(贈与)前の保有株式数で判定する。

1、親→子に株式を譲渡

いずれも同族株主、取得費20、原則評価100

①低額譲渡(50)の場合

親:50-20=30⇒譲渡所得税

子:100-50=50⇒みなし贈与課税

なお、子の取得費は50となる。(個人間売買にはみなし譲渡(時価の1/2未満の価額で譲渡した場合、時価で譲渡があったものとみなされる。)の適用がないため)

②高額譲渡(150)の場合

親:100-20=80⇒譲渡所得課税

150-100=50⇒みなし贈与課税

子:課税関係なし

なお、子の取得費は100となる(時価を超える部分150-100=50は贈与したとみなされるため譲渡対価を構成しない。)

2、少数株主の株式を買い戻す(分散した株式を集約したい)

取得費10、原則評価100、時価調整原則評価120、買い戻し価格60

①少数株主A→同族株主(個人)B

少数株主A:60-10=50⇒譲渡所得課税

同族株主B:100-60=40⇒みなし贈与課税

②少数株主C→同族株主(法人)D

少数株主C:60-10=50⇒譲渡所得課税

同族株主D:120-60=60⇒受贈益に法人税課税

いかかでしょうか。売主・買主・個人・法人・少数株主・同族株主のそれぞれの組み合わせにより時価が異なり、それにより課税関係も複雑に異なってきます。税務上の時価は実態と乖離していない限り認められる計算方法ですが、実務では殆どこれに則して譲渡金額が決められています。企業価値が大きな会社の株式譲渡で税務上の時価を使うのは結構リスクがあります。非上場株式の移転を行う際には注意が必要ですね。